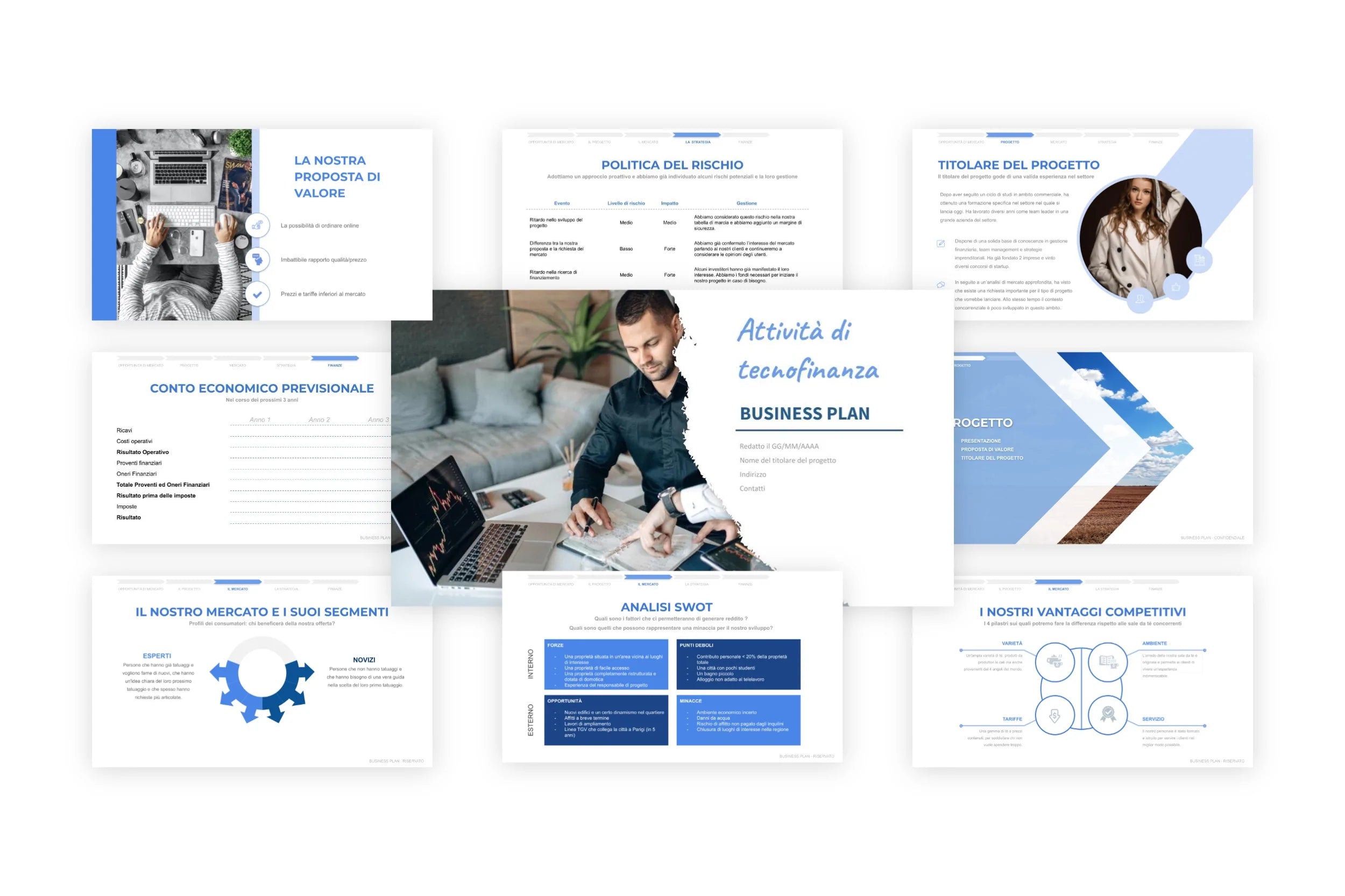

Tecnofinanza Business Plan

- Business plan completo e modificabile

- Business plan completo e modificabile

- Idoneo per richiedere un finanziamento

- 35 pagine redatte dagli esperti

- 80 ore investite in questo documento

- Tutte le tecniche e le strategie per avere successo

- Aggiornato al 2024

- Supporto personalizzato

Riceverai direttamente il documento via email dopo l’acquisto.

Sì, hai bisogno di un business plan 📝 🏆

Non è una spesa, è un investimento

3 volte

le possibilità di ottenere un finanziamento per il tuo progetto.

+70%

di incassi medi durante il primo anno.

5 volte

le possibilità di sopravvivenza dopo tre anni di attività.

23

persone, che formano un team di esperti, per offrirti un supporto personalizzato.

Se desideri:

- Avere un team di esperti al tuo fianco

- Imparare le tecniche degli imprenditori di successo

- Avere a disposizione tutti i dati e le cifre del tuo mercato

- Iniziare a incassare già dal primo mese di attività

- Prevedere e gestire tutti i rischi

- Ottenere un finanziamento 💸💸

- Gestire perfettamente i flussi di cassa

- Rendere il tuo progetto un successo

Ricevi il risultato di oltre 80 ore di ricerca, analisi, redazione e impaginazione

Non iniziare da zero ⛔

La stesura di un piano di business è un processo lungo e laborioso, soprattutto all'inizio.Iniziare da zero richiede lunghe ore di ricerca, scrittura, strutturazione e design.

Un'altra opzione è godere del lavoro dei nostri esperti e completare un piano che è già pre-redatto all'80%.

I dati di mercato più recenti sono inclusi. Tutto è già strutturato, ben scritto, con analisi e design presenti.

Mancherebbe solo personalizzarlo con i tuoi dati personali: il nome della tua azienda, il tuo logo, le tue foto, ecc.

Fasi del business plan

Tempo già impiegato dai nostri esperti

Tempo residuo per te

Lettura di resoconti e studi di settore

6 ore

6 ore

Ricerca di cifre e dati di mercato

18 ore

18 ore

Colloqui con creatori di imprese

12 ore

12 ore

Sintesi dei risultati e dei dati raccolti

6 ore

6 ore

Elaborazione della struttura e delle sezioni

4 ore

4 ore

Elaborazione di studi e strategie che faranno parte del documento finale

4 ore

4 ore

Formule, analisi e calcoli finanziari

4 ore

4 ore

Formattazione del business plan

4 ore

4 ore

Personalizzazione del business plan con informazioni personali

Meno di un'ora ✅

Se desideri:

- Prevedere tutti i costi futuri

- Avere una strategia per il successo

- Convincere un investitore

- Porre domande illimitate ai nostri esperti

- Creare un business veloce e redditizio

Chi siamo?

Siamo un team di analisti, ricercatori ed esperti finanziari. Da più di 12 anni ci occupiamo di redigere business plan per imprenditori.

Abbiamo analizzato i business plan con ognuno degli imprenditori con cui abbiamo lavorato, preparando ciascun documento sulla base delle loro richieste e necessità. Li abbiamo rivisti più volte, affinché potessero adattarsi perfettamente a qualsiasi nuovo imprenditore.

Dopo aver prodotto più di 2.000 piani aziendali personalizzati, abbiamo capito che potevamo offrire qualcosa di ancora migliore e di più economico ai nostri clienti: dei documenti già impostati (modificabili in ogni dettaglio) da completare sulla base delle necessità di ognuno.

Abbiamo parlato con tutti gli imprenditori con cui abbiamo lavorato. Abbiamo costruito ogni documento secondo i loro desideri e bisogni, supervisionando fino a quando ogni modello non fosse perfettamente adatto a ciascun imprenditore.

Solo pochi anni dopo, abbiamo creato una piattaforma con modelli per più di 250 diverse attività:

Il nostro lavoro non si limita alla preparazione e all’aggiornamento dei documenti!

Ogni giorno siamo al tuo fianco, per rispondere alle tue domande, consigliarti e correggere i tuoi business plan gratis!gratuitamente.

Saremo sempre al tuo fianco ❤️

Domande?

eva@ilmiobusinessplan.com

Hai altre domande?

DOMANDE FREQUENTI

Ora tocca a te avere successo 💪

Cogli tutte le opportunità per avere successo in questo nuovo progetto.

I nostri piani aziendali sono progettati per persone come te, per persone che vogliono avere successo ma che non sempre hanno le risorse per farlo.

Acquistando un business plan aumenterai notevolmente le tue possibilità di costruire un progetto redditizio.

Da parte nostra, ci impegniamo a essere sempre al tuo fianco, supportarti e consigliarti, questo per tutta la durata del progetto ❤️